वित्तीय संकट में डूबता एक और निजी बैंक, लक्ष्मी विलास बैंक में बचाव अभियान जारी

वित्तीय संकट में डूबता एक और निजी बैंक, लक्ष्मी विलास बैंक में बचाव अभियान जारी

कॉरपोरेट लोन में कुछ लोन का डूब (NPA) जाना यानि सैकड़ों करोड़ रुपए डूब सकते हैं जिनकी भरपाई कुछ अच्छे लोन के ब्याज से कई सौ साल में भी संभव नहीं है

नकदी के संकट से घिरा लक्ष्मी विलास बैंक अपने बचाव के लिए हर संभावना तलाश रहा है क्योंकि वित्तीय संकट का सामना करने वाला यह एक और भारतीय निजी बैंक बन गया है।

इसकी पूंजी पर्याप्तता अनुपात निर्धारित नियामक आवश्यकताओं से बहुत अधिक नीचे गिर रहा है, चेन्नई स्थित बैंक वर्तमान में राइट्स इश्यू, follow-up on public offer, संस्थागत प्लेसमेंट, या अन्य मार्ग जैसे विकल्पों के माध्यम से पूंजी जुटाने का विकल्प तलाश रहा है।

पिछले हफ्ते, एक अभूतपूर्व कदम में, लक्ष्मी विलास बैंक के शेयरधारकों ने एक ही बार में सभी सात निदेशकों को कंपनी से बाहर कर दिया था। अंदरूनी सूत्रों ने कहा कि ये निर्णय इस तथ्य पर आधारित था कि लक्ष्मी विलास बैंक कुछ समय से सही कार्य नहीं कर रहा था। लेकिन यहाँ बात कुछ और है इस कहानी में जो दिखाई दे रहा है पर्दे के पीछे इसके अतिरिक्त भी कुछ है, और इसलिए आज, हम इस बारे में बात करेंगे कि वास्तव में लक्ष्मी विलास बैंक में क्या हुआ।

लक्ष्मी विलास बैंक (LVB) क्लिक्स कैपिटल (Clix Capital) के साथ विलय पर काम करने के बावजूद लगभग 500 करोड़ रुपये का राइट्स इश्यू लाने की तैयारी कर रहा है।

SREI की हिस्सेदारी जो वर्तमान में 3.34 प्रतिशत है वह इस राइट्स इश्यू के माध्यम से SREI के लिए बैंक में अपनी हिस्सेदारी बढ़ाने के लिए एक अवसर प्रदान कर रहा है। एक शीर्ष सूत्र ने कहा, कि "यह प्रस्ताव (for a rights offering) बोर्ड मीटिंग से पहले ही आया है, और इस पर एक सप्ताह में निर्णय की उम्मीद की जा सकती है।"

हालांकि, बैंक के शेयरधारकों द्वारा प्रबंध निदेशक और मुख्य कार्यकारी अधिकारी के साथ-साथ बैंक के बोर्ड में छह अन्य निदेशकों को कंपनी से बाहर किए जाने के बाद इस प्रस्ताव पर काले बादल छा गए हैं।

शेयरधारकों ने दो निदेशकों एन॰ साईप्रसाद और के॰ आर॰ प्रदीप को भी कंपनी से बाहर का रास्ता दिखाया ये दोनों प्रमोटर समूह का हिस्सा थे।

शेयरधारकों ने केवल तीन स्वतंत्र निदेशकों - मीता माखन, शक्ति सिन्हा और सतीश कुमार कालरा में अपना विश्वास व्यक्त किया। आरबीआई (RBI) द्वारा निदेशकों की तीन सदस्यीय समिति रखने के प्रस्ताव को मंजूरी देने के बाद ये तीनों अब बैंक चला रहे हैं।

"यह एक शेयरधारक विद्रोह था और उन्होंने एमडी सहित 6 अन्य निदेशकों को कंपनी से बाहर कर दिया। सिन्हा ने कहा कि हम में से केवल तीन चुने गए थे।

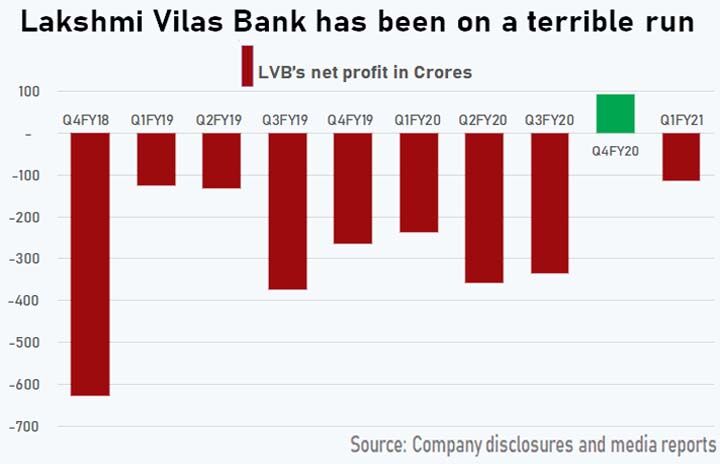

लक्ष्मी विलास बैंक लगातार नुकसान की रिपोर्ट कर रहा है। बैंक ने 2019-20 में 836 करोड़ रुपये के नुकसान की सूचना दी। चालू वित्त वर्ष की जून-समाप्त तिमाही में इसने 112 करोड़ रुपये का घाटा दर्ज किया।

इसके खराब ऋण भी 25 प्रतिशत से अधिक सकल एनपीए अनुपात (अग्रिम के प्रतिशत के रूप में खराब ऋण) के साथ बढ़ गए हैं। इसका पूंजी पर्याप्तता अनुपात भी 30 जून तक 1 प्रतिशत से घटकर 0.17 प्रतिशत हो गया। यह RBI की न्यूनतम विनियामक आवश्यकता की तुलना में काफी कम है।

इसके अलावा, परिसंपत्तियों पर बैंक की वापसी - अपनी परिसंपत्तियों के माध्यम से बैंक द्वारा अर्जित राजस्व का एक संकेतक - तीन साल के लिए नकारात्मक है।

वास्तव में, यदि हम इसके नवीनतम आंकड़ों को देखते हैं, तो आप देखेंगे कि इसकी loan book का एक चौथाई से अधिक खराब हो गया है। और इसलिए यह कहना उचित ही होगा कि बैंक संघर्ष कर रहा है। लेकिन यह समस्या नई नहीं है। बैंक के रिजर्व्स पिछले कुछ समय से घटते जा रहे हैं। और वे पूंजीगत समस्या से बाहर आने के लिए पैसे जुटाने की हर संभव कोशिश कर रहे हैं। दुर्भाग्य से, LVB को फंड करने के लिए बहुत सारे निवेशक उसके सामने नहीं हैं। इसलिए बैंक ने इस समस्या के समाधान स्वरूप किसी अन्य एनबीएफसी (NBFC) के साथ विलय का रास्ता अपनाने की नीति पर काम किया।

यहां उम्मीद यह थी कि विलय से बैंक को पूंजी आधार बढ़ाने में मदद मिलेगी और अपने निवेशकों के बीच समर्थन मजबूत होगा। उन्हें बस एक ऐसे संभावित साथी की तलाश थी जो उनकी सभी समस्याओं को हल कर सके। ऐसा ही एक NBFC था "इंडिया बुल्स हाउसिंग फाइनेंस", जो एक लोकप्रिय एनबीएफसी है और वह एक पूर्ण बैंकिंग लाइसेंस प्राप्त करना चाह रहा था। क्योंकि, जब आप एक हाउसिंग फाइनेंस कंपनी होते हैं, तो आप वह सब कुछ नहीं कर सकते जो एक नियमित बैंक करता है।

हालांकि, आरबीआई इस प्रकार के बैंकों से निपटने के लिए बेहद अनिच्छुक रहा है क्योंकि बड़े बैंकों को विनियमित करना एक बहुत ही चुनौतीपूर्ण काम हो सकता है। इसलिए जब अफवाहें घूमने लगीं कि LVB विलय के लिए एक साथी की तलाश कर रहा है, तो सिवाय आरबीआई के, हर किसी को लगा कि इंडिया बुल्स और LVB यह विलय बहुत ही बेहतर रहेगा। केंद्रीय बैंक ने इस विलय को स्वीकृति देने से इनकार कर दिया और दोनों पार्टियों को अपनी बुलंद महत्वाकांक्षाओं मन में ही कुचलना पड़ा।

लेकिन सिर्फ ये सब ही नहीं हुआ अपितु विलय के सौदे को खारिज करने से पहले, आरबीआई ने LVB को त्वरित सुधारात्मक कार्रवाई (Prompt Corrective Action - PCA) के तहत निगरानी में रखा।

आमतौर पर, PCA का मतलब उधार और प्रबंधन वेतन जैसी चीजों पर प्रतिबंध है। विस्तार से, यह उन सभी चीजों को बढ़ावा देने का भी इरादा रखता है जो बैंक को पूंजी संरक्षण में मदद करेंगे। पीसीए से बाहर आने के लिए बैंक को अपने रिजर्व्स को फिर से निर्धारित सीमा तक लाना होता है जा बैंक ऐसा कर लेते हैं तो वह बाहर निकल सकते हैं और हमेशा की तरह फिर से व्यवसाय शुरू कर सकते हैं। RBI द्वारा ऐसा इसलिए किया जाता है, जिससे बैंकों को टूटने/डूबने से बचाया जा सके और इस प्रकार करदाताओं के पूरे पैसे को भी बचाया सकता है। हालाँकि, पीसीए मतलब यह है कि कम ऋण, कम कारोबार और समग्र रूप से बैंक के लिए सुस्त संभावनाएं।

पीसीए ढांचे के तहत रखा गया कोई भी बैंक ऋण देने पर प्रतिबंध का सामना करता है।

27 सितंबर को एक बयान में, निर्देशकों की समिति ने बैंक के जमाकर्ताओं और शेयरधारकों को बैंक के स्वास्थ्य के बारे में आश्वस्त करने की मांग की।

इस सबसे अलग पिछले दिनों LVB एक अन्य विवाद में घिर गया, जब रेलिगेयर एंटरप्राइजेज (Religare Enterprises) ने दिल्ली पुलिस की आर्थिक अपराध शाखा में शिकायत दर्ज की।

शिकायत के अनुसार नवंबर 2016 और जनवरी 2017 के बीच, एक वित्तीय सेवा कंपनी रेलिगेयर फिनवेस्ट ने बैंक के साथ चार फिक्स्ड डिपॉजिट खातों में 750 करोड़ रखे। हालांकि, केवल 6 महीने बाद, रेलिगेयर को सूचित किया गया था कि बैंक ने अपने चालू खाते में पैसा स्थानांतरित कर दिया था और इस अवधि के दौरान कुछ समय के लिए 723 करोड़ का डेबिट किया। इस विषय पर कंपनी ने बेमेल बैलेंस के बारे में विरोध के साथ बैंक के सामने अपना पक्ष रखा, लेकिन इस बारे में बैंक का जबाब विचित्र था। LVB ने तर्क दिया कि रेलिगेयर की समूह की कंपनियों ने बैंक से पैसा उधार लिया था और उसने पूर्ण रूप से ऋण नहीं चुकाया था। इसलिए उन्होंने बस धन की वसूली के लिए एफडी से प्राप्त आय का उपयोग किया। रेलिगेयर नाराज था। उन्होंने कहा कि फिक्स्ड डिपॉजिट को संपार्श्विक के रूप में कभी नहीं रखा गया था और उन्होंने बैंक पर कुख्यात सिंह ब्रदर्स के लिए निधियों का आरोप लगाया, जिन्होंने कभी रेलिगेयर एंटरप्राइज का नेतृत्व किया था। इसी मामले में, कंपनी ने LVB के खिलाफ शिकायत दर्ज की, तब बैंक ने बदले में, 200 करोड़ रुपये अलग करने के लिए मजबूर हुआ, अगर अदालत ने इस मामले में उनके खिलाफ फैसला सुनाया।

अंततः बैंक अपने पूंजी आधार को बढ़ाने के लिए संस्थागत निवेशकों के एक समूह से पैसे (लगभग 1500 करोड़) जुटाने की कोशिश कर रहा है। लेकिन हर कोई इस बात से आश्वस्त नहीं है कि वे ये पैसा जुटा पाएंगे। इसके अलावा, एलवीबी विलय के नजरिए से क्लिक्स ग्रुप कंपनियों के साथ भी संभावना को तलाश रहा है। यदि इस विलय को लेकर RBI कि तरफ से सब ठीक रहा तो शायद, LVB सफल हो सकता है। हालाँकि, यदि योजना विफल हो जाती है, तो केंद्रीय बैंक बड़े बैंकों में से किसी एक को लक्ष्मी विलास बैंक का अधिग्रहण करने के लिए कह सकता है और इस समस्या को एक बार और सभी के लिए हल कर सकता है। अगर सूत्रों की माने तो अफवाह यह है कि RBI द्वारा पंजाब नेशनल बैंक को इस अधिग्रहण के लिए कहा जा सकता है।

लक्ष्मी विलास बैंक (LVB) बैंकिंग कुलीनों में सबसे लोकप्रिय नाम नहीं हो सकता है, लेकिन इसमें एक समृद्ध विरासत है। कंपनी की स्थापना 1926 में तमिलनाडु में सात लोगों द्वारा अपने शहर में छोटे व्यवसायों की वित्तीय जरूरतों को पूरा करने के लिए की गई थी। 1958 में उन्हें बैंकिंग लाइसेंस मिला।

लेकिन पिछले दशक के दौरान, बहुत कुछ बदल गया। कंपनी के निदेशको को यह स्पष्ट हो रहा था कि छोटा बैंक होने के कारण बैंक अन्य बैंकों के साथ प्रतिस्पर्धा में पिछड़ रहा था एवं बैंक का विकास नहीं हो रहा था । इसलिए 2010 से 2017 के बीच, LVB ने बड़े कॉरपोरेट्स को बड़े ऋण देकर विकास को आगे बढ़ाने कि योजना पर कार्य किया। प्रबन्धकों को उम्मीद यह थी कि ये बड़े ऋण राजस्व और लाभप्रदता को बड़े पैमाने पर बढ़ाते हुये बैंक के विकास में सहायता करेंगे, और सच कहा जाए तो FY10 से FY17 के बीच, LVB की loan book 4 गुना बढ़ी और राजस्व 3 गुना बढ़ा। इस सब से ऐसा लग रहा था कि सब कुछ योजना के अनुसार हो रहा है।

लेकिन कॉरपोरेट लोन की किताबों की अपनी समस्याओं हैं उन्हें लोन देना जितना आसान है उनसे वापस लेना उतना ही कठिन है। जैसे कुछ खराब सेब पूरी पेटी के सेबों को खराब कर देते हैं ठीक ऐसे ही कॉरपोरेट लोन में कुछ लोन का डूब (NPA) जाना यानि सैकड़ों करोड़ रुपए डूब सकते हैं जिनकी भरपाई कुछ अच्छे लोन के ब्याज से कई सौ साल में भी संभव नहीं है।

इस मामले में LVB यहाँ कोई अपवाद नहीं था। उस समय इसने कपड़ा, इन्फ्रास्ट्रक्चर और मेटल्स स्पेस में कंपनियों को 5,000 करोड़ रूपये के करीब लोन बांटे थे। जो कंपनियां अपने ब्याज के भुगतान करने तक के लिए संघर्ष कर रही थीं वो लोन कैसे वापस करती और इसका नतीजा ये निकाला कि जल्द ही, लोन डिफ़ाल्टरों की लाईन लंबी होने लगी। मार्च 2018 में, कंपनी ने उस तिमाही के लिए 650 करोड़ रूपये का घाटा दिखाया। अब हालांकि बैंक निवेशकों को यह सोचने के लिए बहकाया जा सकता है कि यह तो एक छोटी सी रकम है, लेकिन यहाँ ध्यान दें कि LVB ने अपने सबसे अच्छे समय में मात्र कुछ सौ करोड़ का मुनाफा कमाया, इस स्थिति में उसके लिए तो यह एक बड़ी घातक चोट ही थी। बैंक का यह घाटा वहाँ नहीं रुका अपितु अब बैंक हर तिमाही से घाटे की ही रिपोर्ट कर रहा है और अभी ये कहना कठिन ही होगा कि ये घाटा कहाँ जाकर रूकेगा ?